Muammoli kreditlar hajmi yana ortdi — iqtisodchi tushuntiradi

29.08.2025 | 19:0012 daqiqa

Markaziy bankning ma’lum qilishicha, muammoli kreditlar hajmi 684 mlrd so‘mga oshdi. Ko‘proq davlat banklarida o‘sish kuzatilgan. Iqtisodchi bu haqda nima deydi?

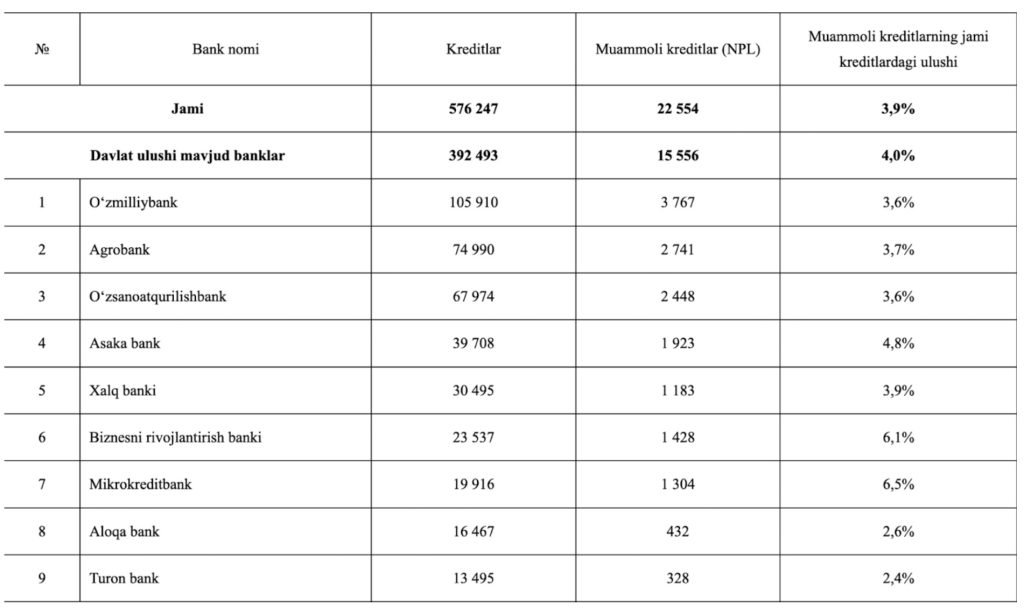

Markaziy bank hisobotiga ko‘ra, iyul oyida muammoli kreditlar hajmi 684 mlrd so‘mga (55 mln 383 ming dollar) ko‘payib, 22,5 trln so‘mi tashkil qilmoqda. Bu jami kreditlarning 3,9 foiziga teng.

Iyul oyida umumiy kredit portfeli 1 trln so‘mga oshib, 576 trln so‘mga yetdi. Biroq bu so‘nggi paytlardagi eng past ko‘rsatkichlardan hisoblanadi. Davlat banklarida muammoli kreditlar ulushi bir oy ichida 3,8 foizda 4 foizgacha oshdi, xususiy banklarda esa aksincha 3,9 foizdan 3,8 foizga pasayish qayd qilindi.

Eng yuqori o‘sish «Milliy bank»da, ya’ni 2,9 foizdan 3,6 foizga muammoli kreditlar ulushi oshgan. Aniqrog‘i, umumiy kreditlar uchun 105,9 trln ajratilsa, shuning 3,7 trln so‘mi muammoli kreditlarga to‘g‘ri kelmoqda.

«Mikrokreditbank»da ham 0,5 foizli o‘sish kuzatilgan, ya’ni NLP ulushi 6 foizdan 6,5 foizga oshgan. Jami kreditlarning 1,3 mlrd so‘mdan ortig‘i muammo kreditlarga to‘g‘ri kelyapti.

[caption id="attachment_15053" align="aligncenter" width="633"] Infografika: Markaziy bank[/caption]

Shuningdek, davlat banklaridan eng katta o‘sish «Agrobank» (+1 trln so‘m), «Aloqabank» (713 mlrd so‘m) va «Xalq banki»da (+446 mlrd so‘m) qayd qilindi.

Xususiy banklar orasida aksincha holat yaxshilangan, ya’ni muammoli kreditlar hajmi biroz pasaydi.

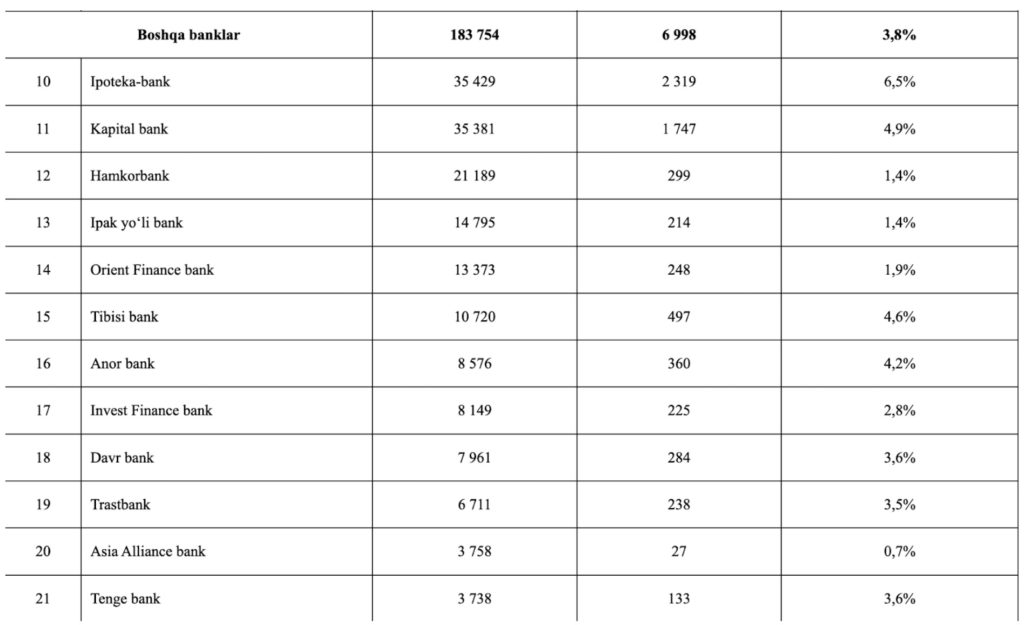

[caption id="attachment_15054" align="aligncenter" width="633"]

Infografika: Markaziy bank[/caption]

Shuningdek, davlat banklaridan eng katta o‘sish «Agrobank» (+1 trln so‘m), «Aloqabank» (713 mlrd so‘m) va «Xalq banki»da (+446 mlrd so‘m) qayd qilindi.

Xususiy banklar orasida aksincha holat yaxshilangan, ya’ni muammoli kreditlar hajmi biroz pasaydi.

[caption id="attachment_15054" align="aligncenter" width="633"] Infografika: Markaziy bank[/caption]

Shunga qaramasdan, TBC bank (+70,2 mlrd so‘m), Anorbank (+44,6 mlrd so‘m) va Tenge bank (+39,9 mlrd so‘m) uning olishi oshgan. Qizig‘i, Yangi bankda NLP hajmi o‘tga oygi miqdorni (11 mlrd so‘m) saqlagan bo‘lsada, ko‘rsatkich 8,3 foizdan 9,8 foizga keskin oshdi.

Muammoli kreditlar nima o‘zi?

Muammoli kredit — bu bankdan olingan qarzning o‘z vaqtida qaytarilmay qolgan qismi. Oddiy qilib aytganda, mijoz kreditini belgilangan muddatda yoki shartlarda to‘lamasa, u muammoli kreditga aylanadi. Odatda qarz uch oy yoki undan ko‘proq vaqt davomida yopilmasa, bank uni muammoli deb hisoblaydi.

Bunday kreditlar bank uchun katta xavf tug‘diradi, chunki qarz qaytarilmasligi mumkin. Shuning uchun banklar bunday holatlarda oldindan mablag‘ ajratib qo‘yadi va yangi kredit berishda ehtiyotkor bo‘lib qoladi. Agar muammoli kreditlar ko‘payib ketsa, banklarning foydasi kamayadi, odamlar va tadbirkorlik uchun yangi qarz olish imkoniyatlari ham cheklanadi.

Iqtisodchi nima deydi?

Muammoli kreditlar yuzasida iqtisodchi, dotsent Fozil Dodiyevga bir nechta savol berdik:

— Nega oxirgi oylar davomida ayniqsa davlat banklarida muammoli kreditlar ulushi ko‘tarilmoqda? Bu kredit siyosatining sustligi bilan bog‘liqmi yoki iqtisodiy omillar ta’sir qilmoqda?

— Avvalgi yillarda davlat banklarida xususiy banklarga nisbatan ko‘proq muddati o‘tgan kreditlar bo‘lar edi. Muddati o‘tgan kreditlar ikkiga bo‘linadi: biri yuridik shaxslar tomonidan olingan kreditlar, boshqasi esa jismoniy shaxslar tomonidan olingan kreditlar. Jismoniy shaxslarga berilgan kreditlarning ko‘payishiga sabab, ko‘plab banklar ta’minotsiz, garovsiz kreditlarni ham berishni boshlashdi. Bu, o‘z navbatida, yuqori foiz stavkalariga olib kelmoqda. Banklar foizlarni oshirib, kreditlarni qaytarish riskini kamaytirishga harakat qilmoqda, lekin bu yuqori foizlar ham kreditlarni qaytarishda muammolarga olib kelmoqda. Misol uchun, 20 foiz kreditlar qaytmasa, bu kreditlar yuqori foizlar bilan qoplanadi va banklar yana foyda olishadi.

Bundan tashqari, davlat tomonidan imtiyozli kreditlar berilmoqda. Lekin, bu kreditlarni olgan tadbirkorlarning aksariyati o‘z bizneslarini muvaffaqiyatli yurita olmayapti. Tadqiqotlar shuni ko‘rsatadiki, yangi tadbirkorlarning 70 foizdan ko‘pi o‘z ishlarini muvaffaqiyatli boshlamaydi va kreditni qaytara olmaydi. Ya’ni, 10 ta ochilgan biznesning 3 tasi yopilib ketadi. Bu holatlarning ko‘payishi esa, muammoli kreditlar ulushining oshishiga sabab bo‘ladi.

Bundan tashqari, odamlar banklardan kredit olish bilan cheklanmay, nasiya savdo orqali tovarlar sotib olishadi. Bu esa qarz yukining ortishiga olib keladi. Qarzi oshgan odamlar, odatda o‘z daromadi bilan bularni to‘lay olmaydilar, bu esa kredit muammolarining ko‘payishiga sabab bo‘ladi.

— Agar muammoli kreditlar ulushi yana ham ortib borsa, bu aholi va biznes uchun kredit olish imkoniyatlariga qanday ta’sir ko‘rsatadi?

— Muammoli kreditlar ko‘payganda, bu banklarning likvidligiga salbiy ta’sir qiladi. Banklar o‘z mablag‘larini qaytarilmagan kreditlarni qoplashga sarflaydi, shu sababli yangi kreditlar berish imkoniyati kamayadi.

Agar banklar kredit bera olmasa, bu bizneslar va aholi uchun katta muammo bo‘ladi. Kreditlar kamayadi va foiz stavkalari oshadi, bu esa kredit olishni yanada qiyinlashtiradi. Natijada, bizneslar o‘z faoliyatlarini kengaytirish uchun zarur bo‘lgan kreditlarni olishda qiynaladi. Aholi esa uy-joy, iste’mol tovarlari yoki boshqa ehtiyojlarini moliyalashtirish uchun kredit olishda qiyinchiliklarga duch keladi. Shunday qilib, muammoli kreditlar ulushining ortishi iqtisodiy o‘sish sur’atlarini sekinlashtiradi va foyda olish imkoniyatlarini kamaytiradi.

— Muammoli kreditlarni kamaytirish uchun banklar va Markaziy bank nima qilishi kerak? Nima qilsa to‘xtaydi?

— Muammoli kreditlarni kamaytirish uchun, birinchi navbatda, Markaziy bank nazoratni kuchaytirishi zarur. Kredit oluvchilarning to‘liq ma’lumotlarini yig‘ish va qarz yukini hisoblashda nasiya savdosi orqali olingan tovarlarni ham hisobga olish talab etiladi.

Markaziy bank shuningdek, elektron savdolar bilan shug‘ullanuvchi barcha korxonalarni kredit byurosiga ulanishini talab qilishi kerak. Bu orqali banklar to‘liq va aniq ma’lumotlarga ega bo‘lib, kreditlarni berishda yanada ehtiyotkor bo‘lishadi.

Tijorat banklari esa, mijozlarni yaxshiroq tahlil qilish va ularning moliyaviy holatini chuqurroq o‘rganish uchun zamonaviy skoring tizimini joriy etishlari zarur. Bu tizim orqali har bir mijozning moliyaviy imkoniyatlari aniqlanadi va kredit berishda xatoliklar kamayadi. Bularning barchasi muammoli kreditlarni kamaytirishga yordam beradi va banklarning moliyaviy barqarorligini ta’minlaydi.

Mahliyo Hamidova tayyorladi.

Infografika: Markaziy bank[/caption]

Shunga qaramasdan, TBC bank (+70,2 mlrd so‘m), Anorbank (+44,6 mlrd so‘m) va Tenge bank (+39,9 mlrd so‘m) uning olishi oshgan. Qizig‘i, Yangi bankda NLP hajmi o‘tga oygi miqdorni (11 mlrd so‘m) saqlagan bo‘lsada, ko‘rsatkich 8,3 foizdan 9,8 foizga keskin oshdi.

Muammoli kreditlar nima o‘zi?

Muammoli kredit — bu bankdan olingan qarzning o‘z vaqtida qaytarilmay qolgan qismi. Oddiy qilib aytganda, mijoz kreditini belgilangan muddatda yoki shartlarda to‘lamasa, u muammoli kreditga aylanadi. Odatda qarz uch oy yoki undan ko‘proq vaqt davomida yopilmasa, bank uni muammoli deb hisoblaydi.

Bunday kreditlar bank uchun katta xavf tug‘diradi, chunki qarz qaytarilmasligi mumkin. Shuning uchun banklar bunday holatlarda oldindan mablag‘ ajratib qo‘yadi va yangi kredit berishda ehtiyotkor bo‘lib qoladi. Agar muammoli kreditlar ko‘payib ketsa, banklarning foydasi kamayadi, odamlar va tadbirkorlik uchun yangi qarz olish imkoniyatlari ham cheklanadi.

Iqtisodchi nima deydi?

Muammoli kreditlar yuzasida iqtisodchi, dotsent Fozil Dodiyevga bir nechta savol berdik:

— Nega oxirgi oylar davomida ayniqsa davlat banklarida muammoli kreditlar ulushi ko‘tarilmoqda? Bu kredit siyosatining sustligi bilan bog‘liqmi yoki iqtisodiy omillar ta’sir qilmoqda?

— Avvalgi yillarda davlat banklarida xususiy banklarga nisbatan ko‘proq muddati o‘tgan kreditlar bo‘lar edi. Muddati o‘tgan kreditlar ikkiga bo‘linadi: biri yuridik shaxslar tomonidan olingan kreditlar, boshqasi esa jismoniy shaxslar tomonidan olingan kreditlar. Jismoniy shaxslarga berilgan kreditlarning ko‘payishiga sabab, ko‘plab banklar ta’minotsiz, garovsiz kreditlarni ham berishni boshlashdi. Bu, o‘z navbatida, yuqori foiz stavkalariga olib kelmoqda. Banklar foizlarni oshirib, kreditlarni qaytarish riskini kamaytirishga harakat qilmoqda, lekin bu yuqori foizlar ham kreditlarni qaytarishda muammolarga olib kelmoqda. Misol uchun, 20 foiz kreditlar qaytmasa, bu kreditlar yuqori foizlar bilan qoplanadi va banklar yana foyda olishadi.

Bundan tashqari, davlat tomonidan imtiyozli kreditlar berilmoqda. Lekin, bu kreditlarni olgan tadbirkorlarning aksariyati o‘z bizneslarini muvaffaqiyatli yurita olmayapti. Tadqiqotlar shuni ko‘rsatadiki, yangi tadbirkorlarning 70 foizdan ko‘pi o‘z ishlarini muvaffaqiyatli boshlamaydi va kreditni qaytara olmaydi. Ya’ni, 10 ta ochilgan biznesning 3 tasi yopilib ketadi. Bu holatlarning ko‘payishi esa, muammoli kreditlar ulushining oshishiga sabab bo‘ladi.

Bundan tashqari, odamlar banklardan kredit olish bilan cheklanmay, nasiya savdo orqali tovarlar sotib olishadi. Bu esa qarz yukining ortishiga olib keladi. Qarzi oshgan odamlar, odatda o‘z daromadi bilan bularni to‘lay olmaydilar, bu esa kredit muammolarining ko‘payishiga sabab bo‘ladi.

— Agar muammoli kreditlar ulushi yana ham ortib borsa, bu aholi va biznes uchun kredit olish imkoniyatlariga qanday ta’sir ko‘rsatadi?

— Muammoli kreditlar ko‘payganda, bu banklarning likvidligiga salbiy ta’sir qiladi. Banklar o‘z mablag‘larini qaytarilmagan kreditlarni qoplashga sarflaydi, shu sababli yangi kreditlar berish imkoniyati kamayadi.

Agar banklar kredit bera olmasa, bu bizneslar va aholi uchun katta muammo bo‘ladi. Kreditlar kamayadi va foiz stavkalari oshadi, bu esa kredit olishni yanada qiyinlashtiradi. Natijada, bizneslar o‘z faoliyatlarini kengaytirish uchun zarur bo‘lgan kreditlarni olishda qiynaladi. Aholi esa uy-joy, iste’mol tovarlari yoki boshqa ehtiyojlarini moliyalashtirish uchun kredit olishda qiyinchiliklarga duch keladi. Shunday qilib, muammoli kreditlar ulushining ortishi iqtisodiy o‘sish sur’atlarini sekinlashtiradi va foyda olish imkoniyatlarini kamaytiradi.

— Muammoli kreditlarni kamaytirish uchun banklar va Markaziy bank nima qilishi kerak? Nima qilsa to‘xtaydi?

— Muammoli kreditlarni kamaytirish uchun, birinchi navbatda, Markaziy bank nazoratni kuchaytirishi zarur. Kredit oluvchilarning to‘liq ma’lumotlarini yig‘ish va qarz yukini hisoblashda nasiya savdosi orqali olingan tovarlarni ham hisobga olish talab etiladi.

Markaziy bank shuningdek, elektron savdolar bilan shug‘ullanuvchi barcha korxonalarni kredit byurosiga ulanishini talab qilishi kerak. Bu orqali banklar to‘liq va aniq ma’lumotlarga ega bo‘lib, kreditlarni berishda yanada ehtiyotkor bo‘lishadi.

Tijorat banklari esa, mijozlarni yaxshiroq tahlil qilish va ularning moliyaviy holatini chuqurroq o‘rganish uchun zamonaviy skoring tizimini joriy etishlari zarur. Bu tizim orqali har bir mijozning moliyaviy imkoniyatlari aniqlanadi va kredit berishda xatoliklar kamayadi. Bularning barchasi muammoli kreditlarni kamaytirishga yordam beradi va banklarning moliyaviy barqarorligini ta’minlaydi.

Mahliyo Hamidova tayyorladi.

Infografika: Markaziy bank[/caption]

Shuningdek, davlat banklaridan eng katta o‘sish «Agrobank» (+1 trln so‘m), «Aloqabank» (713 mlrd so‘m) va «Xalq banki»da (+446 mlrd so‘m) qayd qilindi.

Xususiy banklar orasida aksincha holat yaxshilangan, ya’ni muammoli kreditlar hajmi biroz pasaydi.

[caption id="attachment_15054" align="aligncenter" width="633"] Infografika: Markaziy bank[/caption]

Shunga qaramasdan, TBC bank (+70,2 mlrd so‘m), Anorbank (+44,6 mlrd so‘m) va Tenge bank (+39,9 mlrd so‘m) uning olishi oshgan. Qizig‘i, Yangi bankda NLP hajmi o‘tga oygi miqdorni (11 mlrd so‘m) saqlagan bo‘lsada, ko‘rsatkich 8,3 foizdan 9,8 foizga keskin oshdi.

Muammoli kreditlar nima o‘zi?

Muammoli kredit — bu bankdan olingan qarzning o‘z vaqtida qaytarilmay qolgan qismi. Oddiy qilib aytganda, mijoz kreditini belgilangan muddatda yoki shartlarda to‘lamasa, u muammoli kreditga aylanadi. Odatda qarz uch oy yoki undan ko‘proq vaqt davomida yopilmasa, bank uni muammoli deb hisoblaydi.

Bunday kreditlar bank uchun katta xavf tug‘diradi, chunki qarz qaytarilmasligi mumkin. Shuning uchun banklar bunday holatlarda oldindan mablag‘ ajratib qo‘yadi va yangi kredit berishda ehtiyotkor bo‘lib qoladi. Agar muammoli kreditlar ko‘payib ketsa, banklarning foydasi kamayadi, odamlar va tadbirkorlik uchun yangi qarz olish imkoniyatlari ham cheklanadi.

Iqtisodchi nima deydi?

Muammoli kreditlar yuzasida iqtisodchi, dotsent Fozil Dodiyevga bir nechta savol berdik:

— Nega oxirgi oylar davomida ayniqsa davlat banklarida muammoli kreditlar ulushi ko‘tarilmoqda? Bu kredit siyosatining sustligi bilan bog‘liqmi yoki iqtisodiy omillar ta’sir qilmoqda?

— Avvalgi yillarda davlat banklarida xususiy banklarga nisbatan ko‘proq muddati o‘tgan kreditlar bo‘lar edi. Muddati o‘tgan kreditlar ikkiga bo‘linadi: biri yuridik shaxslar tomonidan olingan kreditlar, boshqasi esa jismoniy shaxslar tomonidan olingan kreditlar. Jismoniy shaxslarga berilgan kreditlarning ko‘payishiga sabab, ko‘plab banklar ta’minotsiz, garovsiz kreditlarni ham berishni boshlashdi. Bu, o‘z navbatida, yuqori foiz stavkalariga olib kelmoqda. Banklar foizlarni oshirib, kreditlarni qaytarish riskini kamaytirishga harakat qilmoqda, lekin bu yuqori foizlar ham kreditlarni qaytarishda muammolarga olib kelmoqda. Misol uchun, 20 foiz kreditlar qaytmasa, bu kreditlar yuqori foizlar bilan qoplanadi va banklar yana foyda olishadi.

Bundan tashqari, davlat tomonidan imtiyozli kreditlar berilmoqda. Lekin, bu kreditlarni olgan tadbirkorlarning aksariyati o‘z bizneslarini muvaffaqiyatli yurita olmayapti. Tadqiqotlar shuni ko‘rsatadiki, yangi tadbirkorlarning 70 foizdan ko‘pi o‘z ishlarini muvaffaqiyatli boshlamaydi va kreditni qaytara olmaydi. Ya’ni, 10 ta ochilgan biznesning 3 tasi yopilib ketadi. Bu holatlarning ko‘payishi esa, muammoli kreditlar ulushining oshishiga sabab bo‘ladi.

Bundan tashqari, odamlar banklardan kredit olish bilan cheklanmay, nasiya savdo orqali tovarlar sotib olishadi. Bu esa qarz yukining ortishiga olib keladi. Qarzi oshgan odamlar, odatda o‘z daromadi bilan bularni to‘lay olmaydilar, bu esa kredit muammolarining ko‘payishiga sabab bo‘ladi.

— Agar muammoli kreditlar ulushi yana ham ortib borsa, bu aholi va biznes uchun kredit olish imkoniyatlariga qanday ta’sir ko‘rsatadi?

— Muammoli kreditlar ko‘payganda, bu banklarning likvidligiga salbiy ta’sir qiladi. Banklar o‘z mablag‘larini qaytarilmagan kreditlarni qoplashga sarflaydi, shu sababli yangi kreditlar berish imkoniyati kamayadi.

Agar banklar kredit bera olmasa, bu bizneslar va aholi uchun katta muammo bo‘ladi. Kreditlar kamayadi va foiz stavkalari oshadi, bu esa kredit olishni yanada qiyinlashtiradi. Natijada, bizneslar o‘z faoliyatlarini kengaytirish uchun zarur bo‘lgan kreditlarni olishda qiynaladi. Aholi esa uy-joy, iste’mol tovarlari yoki boshqa ehtiyojlarini moliyalashtirish uchun kredit olishda qiyinchiliklarga duch keladi. Shunday qilib, muammoli kreditlar ulushining ortishi iqtisodiy o‘sish sur’atlarini sekinlashtiradi va foyda olish imkoniyatlarini kamaytiradi.

— Muammoli kreditlarni kamaytirish uchun banklar va Markaziy bank nima qilishi kerak? Nima qilsa to‘xtaydi?

— Muammoli kreditlarni kamaytirish uchun, birinchi navbatda, Markaziy bank nazoratni kuchaytirishi zarur. Kredit oluvchilarning to‘liq ma’lumotlarini yig‘ish va qarz yukini hisoblashda nasiya savdosi orqali olingan tovarlarni ham hisobga olish talab etiladi.

Markaziy bank shuningdek, elektron savdolar bilan shug‘ullanuvchi barcha korxonalarni kredit byurosiga ulanishini talab qilishi kerak. Bu orqali banklar to‘liq va aniq ma’lumotlarga ega bo‘lib, kreditlarni berishda yanada ehtiyotkor bo‘lishadi.

Tijorat banklari esa, mijozlarni yaxshiroq tahlil qilish va ularning moliyaviy holatini chuqurroq o‘rganish uchun zamonaviy skoring tizimini joriy etishlari zarur. Bu tizim orqali har bir mijozning moliyaviy imkoniyatlari aniqlanadi va kredit berishda xatoliklar kamayadi. Bularning barchasi muammoli kreditlarni kamaytirishga yordam beradi va banklarning moliyaviy barqarorligini ta’minlaydi.

Mahliyo Hamidova tayyorladi.